个人养老金的新闻出了有一段时间,有各种讨论,有的人满心欢喜,有的人心存疑虑,有的人心存恐惧。

我想说的是大家不要心怀恐惧。个人养老金不是个坏事,是个好事。但也不要过分期待,这个事的收益可能也没有很多人想象那么大。

今天为了聊清楚这个话题,首先我把这个政策和如果你按照个人养老金去交的话,你到底能得到什么样的收益大概给大家算一算。

然后,我给大家比较一下美国、欧洲、加拿大和日本的四种略有不同的养老金结构,以及我们自己的养老金结构。

很多人一听到说我们要搞个人养老金,他就心怀恐惧。他觉得是不是,前段时间我们经常听说中国的养老金难以为继了,所以我们现在要鼓励个人把钱掏出来去补救整个社会的养老金的不足。这个是完全错误的一个想法。

具体讲到美国、欧洲、加拿大、日本的经验的时候,我会跟大家讲,实际上现在全世界通行的所谓养老金制度里头有三大部分:

- 公共养老金

- 投资型的:美国的401k或者是日本的NISA

- 个人储蓄。

但是在三大支柱里头,中国其实以前只靠第一支柱,第二支柱和第三支柱是没有的。而且中国的养老金覆盖面非常之低。

中国现在要搞的个人养老金,它其实接近于投资和国外说的投资和个人储蓄这个概念。

首先,我先讲明白什么是个人养老金。这个名字对很多人有非常大的迷惑性,让人误解。

因为中国最早所谓养老金,都是政府负担的。以前国企工人有养老金、体制内有养老金,而农民是没有养老金的。

推向社会后,形成双轨制的。国企、事业单位、政府公务员,他们有所谓的国家兜底的养老金。然后企业里头是五险一金的这套养老金。

现在突然出现了个人养老金账户。很多人就像,是不是公共养老金账户里钱不够了,要让我把钱放到个人养老金账户里去跟你合在一起,来解决你这个公共养老金账户不足的问题?

这个我觉得也是我国政府的一个宣传手段的一个问题。

因为不管是中国还是美国还是欧洲,很多国家都在希望推迟退休年龄。因为整个公共负担的养老金的特点,就是现在的人养过去的人。你已经退休了,你拿到的退休金并不是你当年交的,而是现在这些年轻人交的。

在人口增长的年代,养老金就欣欣向荣。

但是,一旦一个国家进入到了老龄化,新出生人口不足,平均寿命提高。社会表现成退休人大于,新加入和正在工作的人。这么一个趋势一旦出现,所谓的公共养老金往往都会出现一些问题。因此,中国的媒体宣传说中国的养老金出现一些问题。

因为随着人口老龄化,你这种公共养老金的机制一定会出现一定的问题。

解决方法就是让现在的人交得更长时间的养老金,也就是延迟退休。虽然并不合理,但是这套机制如果能玩下去,它是取决于正在拿退休金的人和正在工作的人的比例。所以它只得把这个变得更长。这个是公共养老金无法避免的问题。

既然大家天天听到新闻在说养老金有缺口,要延迟退休,那么大家都担心养老金有问题。这个时候,听到国家搞了一个个人养老金,很多人自然觉得是让个人多交一部分,来补充。会这样去想,我觉得并不稀奇。

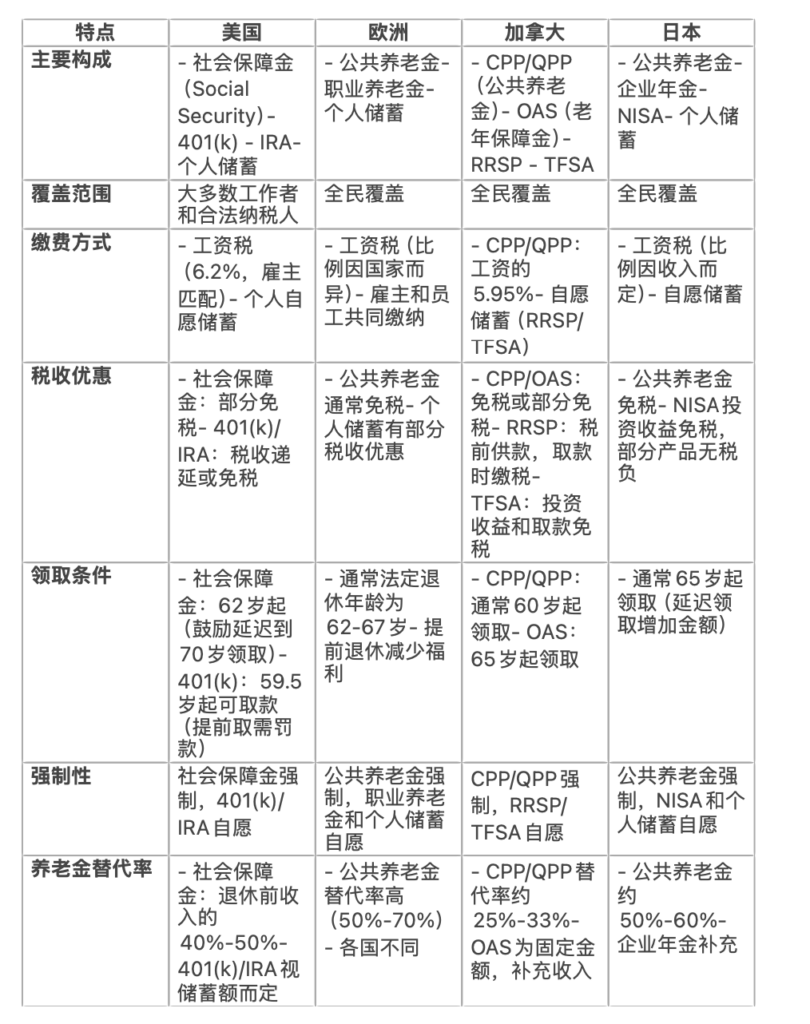

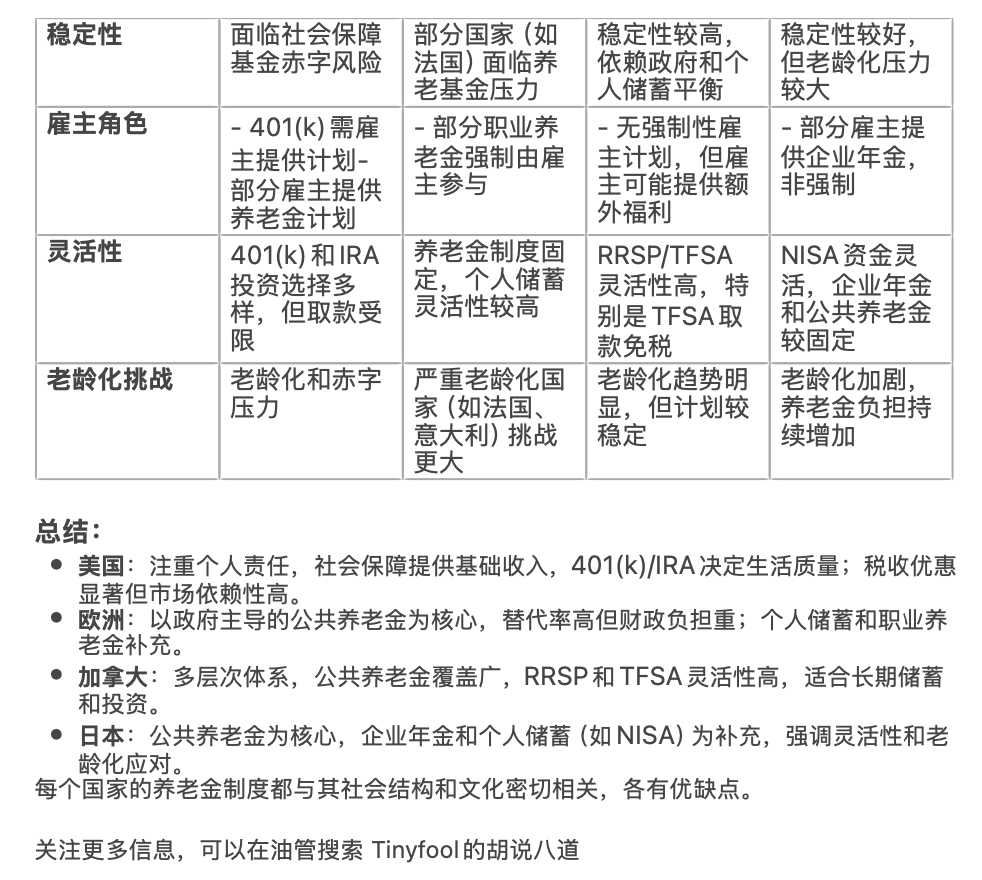

但是,刚才讲过,很多国家不是只有公共养老金。美国有公共养老金和401K,还有个人储蓄;欧洲有公共养老金、职业养老金和个人储蓄;加拿大有CPP、QPP(公共养老金),QAS、OAS老年保障金,还有RRSP和TFSA这种是类似于个人养老金或者401K的;日本有公共养老金,还有企业年金、NISA以及个人储蓄。

美国、欧洲、加拿大日本的养老金制度比较

中国现在搞个人养老金,其实是在补足中国的一个短板,就是个人自己给自己制定养老计划的这么一套东西,这叫个人养老金。也就是补充养老三大支柱的个人投资部分。

很多人就会想说,那我个人存的钱不就是个人养老金吗?或者我自己买的股票,我留着等到退休以后套现,供自己生活的不就是我的个人投资的养老金么?

不是这样的。

一般,我们说的养老金三支柱里面的投资和储蓄。它往往其实是一套把一定现有财富归类为养老金,从而政府给予一定税收优惠的制度。

也就是你自己存100万到某个银行,这个不叫养老金。但是你按照某种政府的规定,存在特定账户上,享受税收抵扣、优惠,才叫养老金。

中国以前其实是没有这套机制的。所以,你做了个人储蓄,不能算作养老金的部分。

实际上,今天中国搞的个人养老金,实际上是一种税收减免。税收减免对每个具体的个人来说,都是好事。

中国的个人养老金适用条件是什么呢?

首先第一个条件,你必须是个人所得税的纳税人群。因为税收优惠是个人所得税减免。如果你不纳税,这个减免就不存在,也就没有意义了。

第二个条件,钱投入到个人养老金账户以后,是可以用来投资的。有点像,美国的410K,日本的NISA。

所以,这个钱不是放在公共养老金的池子里头的。这个钱其实本质上是政府鼓励你把一定的钱扔到股市、基金等等地方去增值,然后增值部分不收税。

等到你退休了,要提取的时候,才征税,而税率也是优惠的,是3%。

它一定不是坏事。但是你也不要过分期待它。因为今天中国的个人养老金,它还是一个非常初步、非常原始的一个东西。

我们知道个人所得税是累进税率,个人缴付的最低额度是3%。所有缴税比例超过3%的人把钱存到个人养老金,那就等于得到了税收的优惠。

但是,中国的个人所得税的交费人群其实并不大。

按照2023年的数据,中国整个的个人所得税交费人群只有6500万。

那么这6500万人群里面,税收比例超过3%,也就是有机会得到税收优惠的人,占比有多少呢?

数据表明,中国有60%以上的个人所得税纳税人群交的是3%的税率,也就是说只有40%的人,他们其实是有税收优惠的。也就是他们的钱存到个人养老金账户里头,他们才真正有税收优惠。如果你本来就交3%,那么你在这儿交3%,还是放到养老金里头去交3%,其实没什么区别。

针对这2600万人,实际可以享受减税。但是每年可以交的额度也有有限制的,一年最高额度是12000块钱。

假设你收入很高,按照25%的税率交个人所得税。那么这个12000块钱的部分,其税收是3000块钱。这个3000块钱如果按3%的税率收,就是360块钱。3000-360块钱和块钱大概中间的差价是不到2640。这就是目前个人养老金一年最大的税收优惠。

那么,如果你交10年的个人养老金,从省税上,你也就省了2640乘以10,得到26400。也就是说,即使对最有钱的人,他已经达到了个人养老金的存款上限12000块钱的这些人来说,他能够省下的税也就这点钱。

所以,对大多数人来说,这个东西其实用处不是特别大。

钱先得放到个人养老金的账户上,然后这个账户上的钱可以去投资特定的股票和基金。

从总量上来看,假设大多数满足条件的人都交个人养老金的话,这个钱一年大概1000多亿。而中国A股的市值应该是百万亿级的。这个钱,对A股的市值来说也是九牛一毛。

总结

因为中国目前只有6000多万人交个人所得税,占整个中国适龄的工作人口的比例是非常低的。

目前每年最大的交付额,也相对比较低,个人养老金这事没有任何问题。但是对大多数人来说,可能还不是它能够帮助你受益的人群。或者说,因为你的个人所得税交的比例并不高,所以对你的好处也没那么大。

不过,如果通过这种税收的杠杆,能够让你把一定的现有资金沉淀在某一个账户上,等到你老了未来可以拿出来用,这可能也是对很多人的一种保障。

微信扫一扫,打赏作者吧~

微信扫一扫,打赏作者吧~